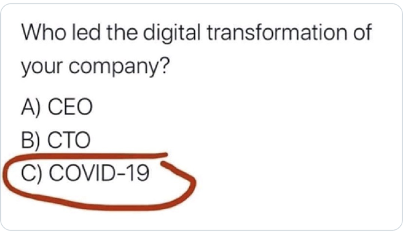

27 Aprile 2020. Domanda: chi ha guidato la trasformazione digitale della vostra azienda?

A. Amministratore delegato

B. Direttore tecnico

C. COVID-19

È da qualche tempo che questa immagine gira sui social media, suggerendoci che per molte aziende la trasformazione digitale sia figlia della pandemia in corso, piuttosto che di una ben precisa scelta strategica. È vero per tutti? È vero solo in alcuni casi? Smart-working, e-learning ed e-commerce non sono certo nati ad inizio 2020, ma di sicuro le restrizioni alla mobilità e il distanziamento sociale in atto per arginare la diffusione del virus hanno imposto un ripensamento delle proprie abitudini anche a chi, individuo o impresa, era più restio alla digitalizzazione del lavoro, dell’apprendimento e degli acquisti. Quindi, se non proprio origine del cambiamento, COVID-19 si può certamente definire un efficace facilitatore della trasformazione digitale.

Per quanto riguarda in particolare gli acquisti online, si tratta di un mercato che tutti gli indicatori (*) segnalavano già in rapida espansione in precedenza:

• +15,6% in valore per gli acquisti online in Italia nel 2019 rispetto al 2018.

• 31,6 miliardi di euro di beni e servizi acquistati via web da consumatori finali nel 2019 in Italia.

• 360 miliardi di euro di e-commerce B2B in Italia nel 2019 (16% del totale B2B e +7% rispetto all’anno precedente).

Negli ultimi 2 mesi, a questo trend positivo si è aggiunto l’effetto COVID, che ha accelerato vertiginosamente la crescita, portando in alcuni settori ordini 4-5 volte superiori alla media e cogliendo impreparati gran parte degli operatori. Ma la strada era già ben delineata, con crescite in doppia cifra sia nelle vendite online verso i consumatori finali (B2C) che negli scambi commerciali elettronici tra imprese (B2B).

Nonostante tutto, la penetrazione dell’e-commerce in Italia è ancora molto bassa rispetto agli altri paesi (7,6% del totale, contro il 21% Cina, 20% Regno Unito, 14% Francia). Cos’è che ha frenato e continua frenare le aziende italiane nella transizione verso l’e-commerce? Tre fattori:

• Resistenza al cambiamento: “abbiamo sempre fatto così”. Questo vale per ogni tentativo di modifica dello status quo, ma una leadership forte è in grado di dare lo spunto necessario per mettere in moto il cambiamento dell’organizzazione che guida.

• Scarsa lungimiranza: “il nostro prodotto non è adatto all’e-commerce”. Personalmente, le prime volte che prenotavo un albergo su Booking.com ero un po’ titubante, ora faccio fatica ad immaginare un altro modo per organizzare le mie vacanze o i miei viaggi di lavoro, al limite posso pensare di utilizzare un sito concorrente. Oggi il software su supporto fisico (CD) non esiste più, si possono acquistare automobili con un click, Amazon è inondata di forniture tecniche e strumenti professionali. Quanti sono ancora i prodotti e i servizi che non si possono vendere online? E per quanto tempo ancora?

• Complessità organizzativa: “come faccio a vendere i miei prodotti online?”. Vedo l’opportunità, la voglio cogliere, ma non so come fare. Ci sono innumerevoli software pronti all’uso per vendere prodotti online, ma i miei processi aziendali sono adeguati? Ecco, questo è il passaggio più delicato, difficile e lungo da completare.

COVID-19 sta solo ponendo l’accento sull’urgenza e la necessità di accelerare l’introduzione del commercio online o, meglio, di affiancare ai canali di vendita tradizionali (negozi, distributori, agenti, rivenditori, call center…) gli strumenti offerti dal mondo online (web, mobile, marketplaces, EDI….). Affiancare, non sostituire.

“E-commerce is an AND, not an OR.” (Marta Dalton – Global e-commerce director di UNILEVER).

Il commercio elettronico va in aggiunta al commercio tradizionale, non in alternativa. Non si tratta infatti di sostituire un sistema vecchio e superato con nuovi metodi all’avanguardia, ma di riprogettare l’intero modello di business dell’azienda per servire al meglio il cliente, rivalutando i canali tradizionali e bilanciandoli con quelli digitali per costruire il cosiddetto “one channel”, il singolo canale che lega l’azienda con il cliente.

“Prima togliamo la “e” da “e-commerce”, meglio è. Chiamiamolo commercio e basta.” (Bob Willett, ex-Presidente di Best Buy International).

Singolo canale significa sorpassare la dannosa contrapposizione tra online e offline e considerare l’esperienza di acquisto del cliente come un processo unico, che si sviluppa su più piani di interazione con il venditore. Il cliente si aspetta di poter passare da online a offline e viceversa, da negozio a web, da e-mail a telefonata, da agente di commercio a portale aziendale e ritrovare sempre gli stessi standard. Diventa quindi essenziale garantire la continuità di questa esperienza, offrendo lo stesso livello di servizio e professionalità in ogni momento, sviluppando una comunicazione integrata e progettando processi che supportino tutta questa architettura.

A questo scopo, il modello 1-Commerce proposto da MMS guida le imprese attraverso il percorso necessario per ripensare il proprio business e strutturarsi per servire il mercato con un singolo canale. Questi sono i 4 pilastri su cui si fonda:

1-Identity

• Chi siamo?

• Cosa facciamo?

• Chi sono i nostri clienti?

È il modo in cui l’azienda vuole essere nei confronti di sé stessa e di tutti i portatori di interesse. È la base per delineare le strategie aziendali e l’organizzazione di tutte le aree. È il punto di partenza e di arrivo di ogni cambiamento. L’identità aziendale viene definita nelle logiche della Visione (digitale), della Missione e dei Valori, sintetizzata in un Pay-off e formalizzata in un Manuale.

1-Customer

• Cosa vogliono i clienti?

• Come li raggiungo?

• Cosa faccio online e cosa faccio offline?

La capacità di assicurare la centralità del cliente in ogni processo di trasformazione aziendale, l’osservazione, l’ascolto e la comprensione dei bisogni degli individui, l’analisi di ciò che ha valore o meno per i clienti: questi fattori sono sempre alla base del successo. Elementi che diventano imprescindibili nel momento in cui online e offline si fondono e si alternano nel processo d’acquisto, quando la ricerca di informazioni su un prodotto può iniziare online per concludersi in negozio (webrooming), oppure quando ci si reca in negozio per vedere, provare, toccare un prodotto per poi comprarlo online (showrooming). Mappare correttamente queste dinamiche è sempre più complesso e, allo stesso tempo, indispensabile per poter progettare la miglior esperienza d’acquisto possibile.

1-Factory

• Come servo i miei Clienti?

Effetto Amazon: il colosso dell’e-commerce ci vizia quotidianamente con un catalogo sterminato, una facilità di acquisto disarmante e livelli di servizio strabilianti. Qualunque impresa si affacci alla vendita online verrà sempre e comunque messa a confronto con Amazon, che è il punto di riferimento del mercato e detta gli standard. La mia organizzazione è pronta per il confronto? Le mie risorse sono qualificate? La mia logistica è efficiente? L’amministrazione è pronta per i pagamenti digitali? Tutte queste domande devono trovare risposta prima di poter servire il mercato con un singolo canale.

1-Technology

• Che strumenti uso?

Voglio vendere i miei prodotti sul sito internet pubblico? Voglio dare accesso ad un’area riservata dove ogni utente può vedere le proprie condizioni di prezzo e servizio? Voglio che i miei clienti comprino da smartphone? Ho bisogno di un configuratore di prodotto (CPQ)? Mi serve un sistema di scambio dati elettronico (EDI)? La tecnologia è un pezzo fondamentale dell’e-commerce, ma solo un pezzo per l’appunto. Prima di scegliere gli strumenti è necessario aver definito la propria identità, il ruolo del cliente e i processi aziendali.

In conclusione, abbiamo visto che i tempi sono maturi per avviare un e-commerce sia in ambito B2B che nel mondo B2C (quando: fatto), ci siamo soffermati sui passaggi necessari per rivedere il proprio modello di business in ottica 1-Commerce (come: fatto), ci resta da soddisfare il terzo quesito: perché? In verità i numeri dei mercati online dovrebbero già offrire una risposta esaustiva anche a questa domanda. Aggiungiamo però altri 2 elementi per i più scettici:

• In ogni settore, i leader digitali hanno prestazioni superiori ai loro diretti concorrenti per fatturato (+9%), profitti (+26%) e valore di mercato (+12%) (**).

• Chi è lento si estingue.

Scritto da Francesco Carullo

* dati Osservatorio e-commerce B2C Politecnico di Milano

** fonte: The Digital Advantage: How Digital Leaders Outperform their Peers in Every Industry, Capgemini Consulting and the MIT Center for Digital Business, 2012

Iscriviti alla Newsletter per rimanere aggiornato sulle nostre pubblicazioni

Articoli correlati: